La loi Pinel Outre-Mer est l’un des dispositifs, avec la loi Malraux, des plus pertinents pour réduire votre pression fiscale

La loi Pinel Outre-Mer est l’un des dispositifs, avec la loi Malraux, des plus pertinents pour réduire votre pression fiscale

Les fondamentaux

de l’Outre-Mer

Le 27 mai 2009 est la date de la publication au journal officiel de la loi LODEOM (loi pour le développement économique des outre-mer). La loi des Finances 2013 a étendu ses avantages fiscaux aux Départements et Territoires et aux Collectivités d’Outre-Mer (DOM-COM). Suite à l’amendement voté le 13/11/2020 le dispositif est prorogé jusqu’au 31 décembre 2024. Toutefois, le taux de crédit d’impôt est moindre pour 2023 & 2024. Aussi, les maisons individuelles ne sont plus éligibles depuis 1er janvier 2021.

La loi Pinel Outre Mer vous permet de bénéficier d’une forte réduction d’impôts en investissant dans de l’immobilier neuf (destiné à la location), situé en Martinique, Guadeloupe, Réunion, Guyane, Mayotte, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Nouvelle-Calédonie, Polynésie française et dans les îles Wallis et Futuna. L’acquisition peut être faite par une personne physique résidant en France ou en Outre Mer ; via une SCI ou en indivision (couple non marié/pacsé, frère et soeur…). Dans les cas de SCI ou d’indivision, la réduction d’impôt se fait au prorata des parts.

Pour bénéficier de la loi Pinel Outre-mer, il faut être un contribuable domicilié en France ou en Outre-Mer. L’acquisition peut être faite par une personne physique, via une SCI ou en indivision (couple non marié/pacsé, frère et sœur…). Dans les cas de SCI ou d’indivision, la réduction d’impôt se fait au prorata des parts.

Les fondamentaux

de l’Outre-Mer

Le 27 mai 2009 est la date de la publication au journal officiel de la loi LODEOM (loi pour le développement économique des outre-mer). La loi des Finances 2013 a étendu ses avantages fiscaux aux Départements d’Outre-Mer et aux Collectivités d’Outre-Mer (DOM-COM). Suite à l’amendement voté le 13/11/2020 le dispositif est prorogé jusqu’au 31 décembre 2024. Toutefois, le taux de crédit d’impôt est moindre pour 2023 & 2024. Aussi, les maisons individuelles ne sont plus éligibles depuis 1er janvier 2021.

La loi Pinel Outre Mer vous permet de bénéficier d’une forte réduction d’impôts en investissant dans de l’immobilier neuf (destiné à la location), situé dans les départements et territoire d’outre-mer. A savoir, Martinique, Guadeloupe, Réunion, Guyane, Mayotte, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon ; en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis et Futuna. L’acquisition peut être faite par une personne physique résidant en France ou en Outre Mer ; via une SCI ou en indivision (couple non marié/pacsé, frère et soeur…). Dans les cas de SCI ou d’indivision, la réduction d’impôt se fait au prorata des parts.

Pour bénéficier de la loi Pinel Outre-mer, il faut être un contribuable domicilié en France ou en Outre-Mer. L’acquisition peut être faite par une personne physique, via une SCI ou en indivision (couple non marié/pacsé, frère et sœur…). Dans les cas de SCI ou d’indivision, la réduction d’impôt se fait au prorata des parts.

La loi Pinel Outre Mer

en chiffres

Elle est destinée à soutenir l’investissement locatif neuf (Sous la norme RT 2012). Elle permet aux investisseurs de bénéficier d’une réduction d’impôt sur le prix de revient du bien immobilier, et ce, en contre partie d’une location dont les loyers sont plafonnés et encadrés dans le temps.

Suite à l’amendement voté le vendredi 13/11/20 elle a était prorogée jusqu’au 31 décembre 2024, mais avec des aménagements qui tendent à réduire ce crédit d’impôt suivant l’engagement de durée de mise en location sur 6, 9 ou 12 ans, à savoir :

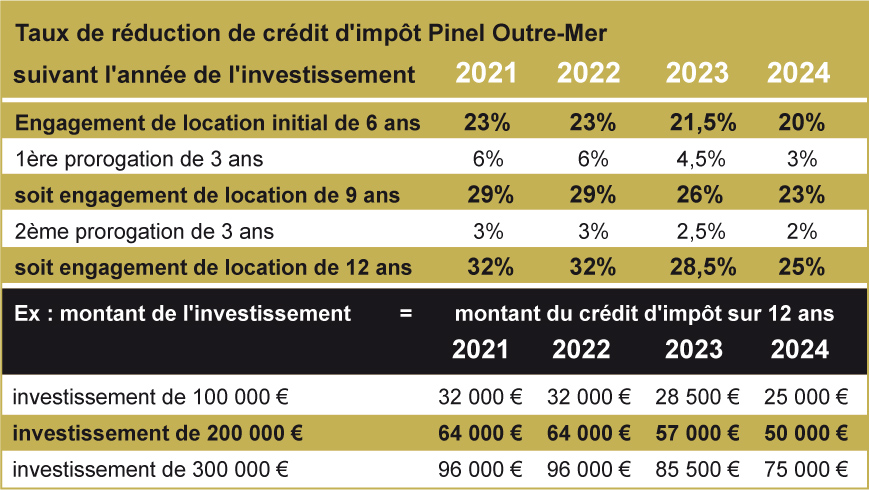

• au 1er janvier 2023, ce crédit d’impôt est de 21.5, 26 ou 28.5 %.

• puis à compter du 1er janvier 2024, lors de sa dernière année, la décote sera plus prononcée de 20, 23 ou 25 %.

De ce fait, vous avez jusqu’au 31/12/2024 (date de l’acte chez un notaire) pour profiter de ces conditions pour un investissement locatif Pinel Outre Mer.

Le législateur a imposé un plafond d’investissement annuel fixé à 300 000 € et à 5 500 € le m². Aujourd’hui cela peut porter une réduction possible jusqu’à 85 500 € sur 12 ans.

Aussi, les investissements Outre Mer, bénéficient du plafond de crédit d’impôt à 18 000 € par an, au lieu de 10 000 € en métropole.

Le logement doit être achevé dans les 30 mois après la date de déclaration d’ouverture de chantier. La période de réduction d’impôt a pour point de départ le premier jour du mois de l’achèvement de l’immeuble ou de son acquisition si elle est postérieure, au lieu d’une DAT au 31 décembre.

A noter : les autorités des Collectivités d’outre-mer (la Polynésie française, Saint-Pierre-et-Miquelon, Wallis-et-Futuna, Saint-Martin et Saint-Barthélémy) et de la Nouvelle-Calédonie peuvent refuser l’application du dispositif Pinel sur leur territoire respectif.

La loi Pinel Outre Mer

en chiffres

Elle est destinée à soutenir l’investissement locatif neuf sous la norme RT 2012. Elle permet aux investisseurs de bénéficier d’une réduction d’impôt sur le prix de revient du bien immobilier, et ce, en contre partie d’une location dont les loyers sont plafonnés et encadrés dans le temps.

Suite à l’amendement voté le vendredi 13/11/20 elle a était prorogée jusqu’au 31 décembre 2024, mais avec des aménagements qui tendent à réduire ce crédit d’impôt suivant l’engagement de durée de mise en location sur 6, 9 ou 12 ans, à savoir :

• au 1er janvier 2023, ce crédit d’impôt est de 21.5, 26 ou 28.5 %.

• puis à compter du 1er janvier 2024, lors de sa dernière année, la décote sera plus prononcée de 20, 23 ou 25 %.

De ce fait, vous avez jusqu’au 31/12/2024 (date de l’acte chez un notaire) pour profiter de ces conditions pour un investissement locatif Pinel Outre Mer.

Le législateur a imposé un plafond d’investissement annuel fixé à 300 000 € et à 5 500 € le m². Aujourd’hui cela peut porter une réduction possible jusqu’à 85 500 € sur 12 ans.

Aussi, les investissements Outre Mer, bénéficient du plafond de crédit d’impôt à 18 000 € par an, au lieu de 10 000 € en métropole.

Le logement doit être achevé dans les 30 mois après la date de déclaration d’ouverture de chantier. La période de réduction d’impôt a pour point de départ le premier jour du mois de l’achèvement de l’immeuble ou de son acquisition si elle est postérieure, au lieu d’une DAT au 31 décembre.

A noter : les autorités des Collectivités d’outre-mer (la Polynésie française, Saint-Pierre-et-Miquelon, Wallis-et-Futuna, Saint-Martin et Saint-Barthélémy) et de la Nouvelle-Calédonie peuvent refuser l’application du dispositif Pinel sur leur territoire respectif.

Exemple de crédit d’impôt

suivant l’année &

le montant investi

Les plafonds de loyers

+ Cumul du déficit foncier

En plus de la réduction d’impôt, le contribuable peut déduire de son revenu global le résultat de ses revenus fonciers (formulaire 2044S) dans la limite d’un déficit de 10700 €, en déduisant les charges ci-dessous du montant des loyers perçus :

• la taxe foncière (sauf la Nouvelle Calédonie), les frais de gestion ou de gérance

• les primes d’assurance (garantie de vacance locative, garantie de loyers impayés et assurance propriétaire non occupant)

• les intérêts d’emprunt, et assurance emprunteur

• les charges de co-propriété (via le syndic de l’immeuble)

• les dépenses d’entretien ou de travaux

Au delà du plafond de déficit de 10 700 €, l’excédent est reportable pendant 10 ans.

Exemple de crédit d’impôt

suivant l’année &

le montant investi

Les plafonds de loyers

+ Cumul du déficit foncier

En plus de la réduction d’impôt, le contribuable peut déduire de son revenu global le résultat de ses revenus fonciers (formulaire 2044S) dans la limite d’un déficit de 10700 €, en déduisant les charges ci-dessous du montant des loyers perçus :

• la taxe foncière (sauf la Nouvelle Calédonie), les frais de gestion ou de gérance

• les primes d’assurance (garantie de vacance locative, garantie de loyers impayés et assurance propriétaire non occupant)

• les intérêts d’emprunt, et assurance emprunteur

• les charges de co-propriété (via le syndic de l’immeuble)

• les dépenses d’entretien ou de travaux

Au delà du plafond de déficit de 10 700 €, l’excédent est reportable pendant 10 ans.

Obligations

Les loyers devront respecter le plafond défini chaque année. La surface à prendre en compte pour le calcul est, la surface habitable augmentée de la surface de la varangue (terrasse couverte), dans la limite de 14 m². La location doit prendre effet dans les 12 mois qui suivent :

• la date d’achèvement des travaux (en cas de construction ou d’acquisition d’un logement en état futur d’achèvement, VEFA)

• la date d’acquisition (en cas d’acquisition d’un logement neuf ou réhabilité)

La loi Pinel Outre Mer

et la famille

L’acquisition peut se faire via une SCI. Le bien pourra être loué nu à toute personne qui en feront leur résidence principale (aussi aux ascendants et descendants des investisseurs) répondant aux conditions de ressources fixées chaque année par décret par le Ministère des Finances.

Obligations

Les loyers devront respecter un plafond défini chaque année. La surface à prendre en compte pour le calcul est, la surface habitable augmentée de la surface de la varangue (terrasse couverte), dans la limite de 14 m². La location doit prendre effet dans les 12 mois qui suivent :

• la date d’achèvement des travaux (en cas de construction ou d’acquisition d’un logement en état futur d’achèvement, VEFA)

• la date d’acquisition (en cas d’acquisition d’un logement neuf ou réhabilité)

La loi Pinel Outre Mer

et la famille

L’acquisition peut se faire via une SCI. Le bien pourra être loué nu à toute personne qui en feront leur résidence principale (aussi aux ascendants et descendants des investisseurs) répondant aux conditions de ressources fixées chaque année par décret par le Ministère des Finances.