Dernière ligne droite pour la loi Pinel (RT2012), elle offre une réduction d’impôt jusqu’à 14 % du montant de votre investissement immobilier locatif & jusqu’à 21 % pour la version Super Pinel (RE2020)

La loi Pinel offre une réduction d’impôt jusqu’à 21 % du montant de votre investissement immobilier locatif jusqu’au 31/12/2022

Loi Pinel & Super Pinel

les fondamentaux

Elle est destinée à soutenir l’investissement locatif neuf (moins énergivore sous la norme RT 2012 ou RE 2020). Elle permet aux investisseurs de bénéficier d’une réduction d’impôt calculé (en %) sur le prix de revient du bien immobilier et de ces frais d’acquisition. Et ce, en contre partie d’un engagement de location dont les loyers sont plafonnés et encadrés dans le temps.

2024, dernière année de la loi Pinel & Super Pinel.

La version Pinel (RT2012) a été prorogée jusqu’au 31 décembre 2024, mais avec des aménagements qui à réduit le montant du crédit d’impôt, à savoir :

• depuis le 1er janvier 2024 le crédit d’impôt est de 9, 12 ou 14 % qui s’échelonne respectivement 6, 9 ou 12 ans

Depuis le 1er janvier 2023 la loi Pinel a revêtu des habits de Super Woman. Corrélée à la norme RE2020 (règlementation environnementale) et de nouvelles conditions de confort, elle s’affiche sous le nom de Super Pinel ! Sous cette configuration elle maintient les taux de crédit d’impôt maximums :

• ce crédit d’impôt est de 12, 18 ou 21 % sur respectivement 6, 9 ou 12 ans.

Les conditions de confort d’habitabilité pour cette Super Pinel

Une surface minimale intérieure et d’extérieure par typologie de biens immobiliers sont les critères essentiels de qualité d’usage :

• T1 : 28 m² intérieur & 3 m² extérieur (balcon)

• T2 : 45 m² intérieur & 3 m² extérieur (balcon)

• T3 : 62 m² intérieur & 5 m² extérieur (balcon) & une double exposition

• T4 : 79 m² intérieur & 7 m² extérieur (balcon/terrasse) & une double exposition

• T5 : 96 m² intérieur & 9 m² extérieur (balcon/terrasse) & une double exposition

L’investissement immobilier est plafonné à 300 000 € avec un ou deux biens immobiliers (par/an) et dans la limite de 5 500 € le m². Les frais d’acquisition peuvent être compris dans cette « assiette de plafonnement » s’ils sont inclus dans le prêt. Si ces frais sont réglés en apport, ils sortent de ce plafonnement et génèreront du déficit foncier, ce qui peut être efficace fiscalement.

Le crédit d’impôt peut être jusqu’à 63 000 €, échelonné sur 12 ans. A noter, qu’il entre dans le calcul du plafonnement global des niches fiscales, qui rappelons-le, limite les réductions d’impôt à 10 000 € par an.

Aussi, depuis le 1er janvier 2021, les maisons dites individuelles ne sont plus éligibles à ce dispositif… Le législateur dit bien « individuelle », ce qui fait qu’il est possible de travailler les maisons en collectif, à bon entendeur !

Loi Pinel & Super Pinel

les fondamentaux

Elle est destinée à soutenir l’investissement locatif neuf (moins énergivore sous la norme RT 2012 ou RE 2020). Elle permet aux investisseurs de bénéficier d’une réduction d’impôt calculé (en %) sur le prix de revient du bien immobilier et de ces frais d’acquisition. Et ce, en contre partie d’un engagement de location dont les loyers sont plafonnés et encadrés dans le temps.

La version Pinel (RT2012) a été prorogée jusqu’au 31 décembre 2024, mais avec des aménagements qui à réduit le montant du crédit d’impôt, à savoir :

• depuis le 1er janvier 2024 le crédit d’impôt est de 9, 12 ou 14 % qui s’échelonne respectivement 6, 9 ou 12 ans

Depuis le 1er janvier 2023 la loi Pinel a revêtu des habits de Super Woman. Corrélée à la norme RE2020 (règlementation environnementale) et de nouvelles conditions de confort, elle s’affiche sous le nom de Super Pinel ! Sous cette configuration elle maintient les taux de crédit d’impôt maximums :

• ce crédit d’impôt est de 12, 18 ou 21 % sur respectivement 6, 9 ou 12 ans.

Les conditions de confort d’habitabilité pour cette Super Pinel

Une surface minimale intérieure et d’extérieure par typologie de biens immobiliers sont les critères essentiels de qualité d’usage :

• T1 : 28 m² intérieur & 3 m² extérieur (balcon)

• T2 : 45 m² intérieur & 3 m² extérieur (balcon)

• T3 : 62 m² intérieur & 5 m² extérieur (balcon) & une double exposition

• T4 : 79 m² intérieur & 7 m² extérieur (balcon/terrasse) & une double exposition

• T5 : 96 m² intérieur & 9 m² extérieur (balcon/terrasse) & une double exposition

L’investissement immobilier est plafonné à 300 000 € avec un ou deux biens immobiliers (par/an) et dans la limite de 5 500 € le m². Les frais d’acquisition peuvent être compris dans cette « assiette de plafonnement » s’ils sont inclus dans le prêt. Si ces frais sont réglés en apport, ils sortent de ce plafonnement et génèreront du déficit foncier, ce qui peut être efficace fiscalement.

Le crédit d’impôt peut être jusqu’à 63 000 €, échelonné sur 12 ans. A noter, qu’il entre dans le calcul du plafonnement global des niches fiscales, qui rappelons-le, limite les réductions d’impôt à 10 000 € par an.

Aussi, depuis le 1er janvier 2021, les maisons dites individuelles ne sont plus éligibles à ce dispositif… Le législateur dit bien « individuelle », ce qui fait qu’il est possible de travailler les maisons en collectif, à bon entendeur !

Conditions d’application

d’un investissement Super Pinel

Le dispositif Super Pinel est apprécié des investisseurs, mais il est soumis à plusieurs conditions pour s’appliquer. Le logement doît être achevé dans les 30 mois après la date de déclaration d’ouverture de chantier pour une résidence collective.

La location du logement doit prendre effet dans les 12 mois qui suivent la date d’achèvement de l’immeuble ou de son acquisition si elle est postérieure. L’engagement de détention et de location du logement doit-être tenu pendant un minimum de 6 ans, avec la possibilité de prolongation via deux cycles de 3 ans, soit jusqu’à 9 ou 12 ans.

Les conditions de location à respecter, à savoir :

• le bien doit être loué nu et constituer la résidence principale du ou des locataires

• les plafonds de revenus des locataires & les plafonds de loyers … qui sont variables en fonction de la ville où se trouve le bien immobilier (zonage Pinel & Pinel breton)

Le propriétaire-bailleur bénéficiant de la réduction d’impôt pour des investissements réalisés sous la loi Pinel est tenu de remplir une déclaration annuelle de revenus fonciers spéciale (2044S) comportant les éléments permettant d’identifier le logement donné en location. Il doit veiller et respecter le plafond de ressources du ou des locataires à la conclusion ou au renouvellement du bail, et de pouvoir fournir les éléments justificatifs, si besoin, à l’administration fiscale.

Conditions d’application

d’un investissement Super Pinel

Le dispositif Super Pinel est apprécié des investisseurs, mais il est soumis à plusieurs conditions pour s’appliquer. Le logement doît être achevé dans les 30 mois après la date de déclaration d’ouverture de chantier pour une résidence collective.

La location du logement doit prendre effet dans les 12 mois qui suivent la date d’achèvement de l’immeuble ou de son acquisition si elle est postérieure. L’engagement de détention et de location du logement doit-être tenu pendant un minimum de 6 ans, avec la possibilité de prolongation via deux cycles de 3 ans, soit jusqu’à 9 ou 12 ans.

Les conditions de location à respecter, à savoir :

• le bien doit être loué nu et constituer la résidence principale du ou des locataires

• les plafonds de revenus des locataires & les plafonds de loyers … qui sont variables en fonction de la ville où se trouve le bien immobilier (zonage Pinel (+) & Pinel breton)

Le propriétaire-bailleur bénéficiant de la réduction d’impôt pour des investissements réalisés sous la loi Pinel est tenu de remplir une déclaration annuelle de revenus fonciers spéciale (2044S) comportant les éléments permettant d’identifier le logement donné en location. Il doit veiller et respecter le plafond de ressources du ou des locataires à la conclusion ou au renouvellement du bail, et de pouvoir fournir les éléments justificatifs, si besoin, à l’administration fiscale.

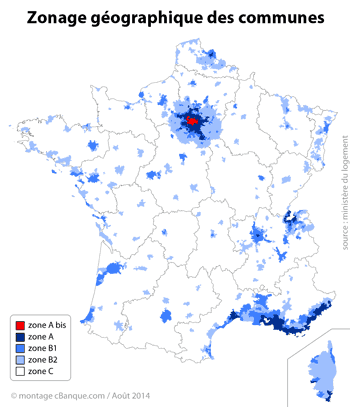

Zones, villes

éligibles à la loi Super Pinel

L’un des éléments essentiels pour l’éligibilité d’un bien immobilier en loi Pinel et de respecter le principe du «zonage des villes» :

• zone A bis : Paris et 76 communes de la petite couronne parisienne

• zone A : proche banlieue parisienne, Côté d’Azur, la partie française de l’agglomération Genevoise, grandes Métropoles, zones littorales et frontalières

• zone B1 : grande couronne parisienne, agglomérations de + de 250 000 habitants, certaines grandes villes du littoral, d’autres sous agrément préfectoral et l’Outre-Mer

• Pinel breton : expérimentée depuis le 01/04/2020, elle se poursuit sur 58 communes ou parties de communes bretonnes. Ces nouveaux territoires éligibles sont des communes, situées en zone B2 ou C, qui peuvent être découpées par quartiers dits IRIS ou par « carreaux » de 200 mètres par 200 mètres, définis par l’Insee

• Consultez la liste des communes éligibles de la zone A bis, A & B1 •

• Consultez la liste des communes ou quartiers de communes éligibles Pinel Breton •

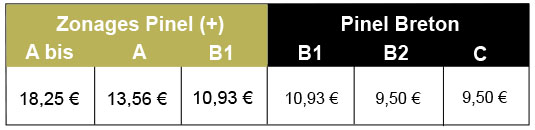

Plafonds de loyers 2024

Les plafonds de loyers sont variables en fonction de la ville où se trouve le bien immobilier (zonage Pinel (+) & Pinel breton). Pour les baux conclus en 2023, par mois et par mètre carré (*). Aussi, la surface fiscale qui détermine le plafond du loyer est : la surface habitable + 50% des annexes (garage, parking, terrasse) dans la limite de 8 m².

Toutefois, pour cette dernière, Pinel Breton, cela se complique. Vous avez des plafonds de loyer mensuel spécifiques pour chaque commune ou partie de commune éligible.

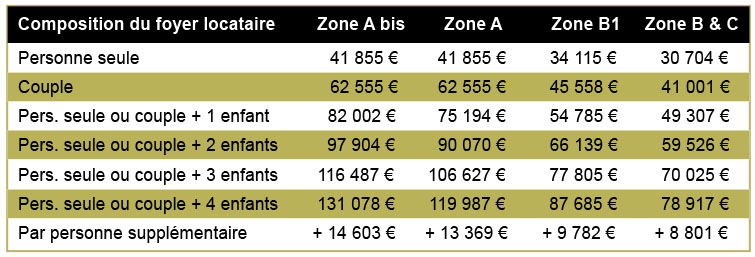

Plafonds des revenus 2024

Le revenu fiscal de référence est celui de l’année N -2 ans précédant celle de la conclusion du bail (soit les revenus de 2022) (N = année 2024).

Les plafonds de ressources sont revalorisés chaque année au 1er janvier en fonction de l’IRL du deuxième trimestre.

(*) Le législateur via un décret a mis en place un coefficient multiplicateur

Aux plafonds de loyer définis suivant le zonage A, Abis & B1, il convient d’appliquer le coefficient multiplicateur pour s’adapter suivant la surface des logements au prix du marché des différentes villes. De ce fait, il faut sortir sa calculette et employer la formule suivante :

” 0,7 + 19/ S “, dans laquelle S est la surface du logement.

Le coefficient ainsi obtenu est arrondi à la deuxième décimale la plus proche ne peut excéder 1,2 soit 20% de plus du plafond de base.

Ex : pour la location d’un T2 de 45 m² (annexe comprise) en zone B1 :

• le plafond de base est 45 x 10,93 € soit de 491,85 €

avec le coefficient multiplicateur pour ce T2 de 45 m² en zone B1 :

• 0,7 + 19/40 = 1,17 x (45 x 10.93) = 575

Ainsi, le plafond maxi réel est de 575 €

Plafonds de loyers *

Les plafonds de loyers sont variables en fonction de la ville où se trouve le bien immobilier (zonage Pinel (+) & Pinel breton). Pour les baux conclus en 2023, par mois et par mètre carré (*). Aussi, la surface fiscale qui détermine le plafond du loyer est : la surface habitable + 50% des annexes (garage, parking, terrasse) dans la limite de 8 m².

Toutefois, pour cette dernière, Pinel Breton, cela se complique. Vous avez des plafonds de loyer mensuel spécifiques pour chaque commune ou partie de commune éligible.

Plafonds des revenus

Le revenu fiscal de référence est celui de l’année N -2 ans précédant celle de la conclusion du bail (soit les revenus de 2022) (N = année 2024).

Les plafonds de ressources sont revalorisés chaque année au 1er janvier en fonction de l’IRL du deuxième trimestre.

Les + de la loi Super Pinel

La location peut être conclue avec un ascendant ou un descendant, mais il ne doit pas être rattaché au foyer fiscal de l’investisseur.

Il est possible d’investir en loi Super Pinel (+) avec une SCI. Si le logement est la propriété d’une société non soumise à l’impôt sur les sociétés, la location peut également être conclue avec un ascendant ou un descendant de cet associé.

L’administration fiscale retiendra comme base de calcul de la réduction d’impôt Pinel, la quote-part de l’associé au prorata des parts détenues dans la dite SCI avec un plafond de 300 000 € par an et par foyer fiscal. Une opération en Loi Super Pinel (+) de 600 000 € et est donc possible dans le cadre d’un investissement en SCI avec deux associés, et plus.

Peut-on imputer un déficit foncier en période de réduction d’impôt Super Pinel

La réduction d’impôt Pinel (+) s’applique et cumule un éventuel déficit foncier plafonné à 10 700 €, le contribuable peut déduire de son revenu global le résultat de ses revenus fonciers, en déduisant les charges ci-dessous du montant des loyers perçus :

• la taxe foncière, les frais de gestion ou de gérance

• les primes d’assurance (garantie de vacance locative, garantie de loyers impayés et assurance propriétaire non occupant)

• les intérêts d’emprunt, et assurance emprunteur

• les charges de co-propriété (via le syndic de l’immeuble)

• les dépenses d’entretien ou de travaux

Au delà du plafond de déficit de 10 700 €, l’excédent est reportable pendant 10 ans.

Les + de la loi Super Pinel

La location peut être conclue avec un ascendant ou un descendant, mais il ne doit pas être rattaché au foyer fiscal de l’investisseur.

Il est possible d’investir en loi Super Pinel (+) avec une SCI. Si le logement est la propriété d’une société non soumise à l’impôt sur les sociétés, la location peut également être conclue avec un ascendant ou un descendant de cet associé.

L’administration fiscale retiendra comme base de calcul de la réduction d’impôt Pinel (+), la quote-part de l’associé au prorata des parts détenues dans la dite SCI avec un plafond de 300 000 € par an et par foyer fiscal. Une opération en loi Super Pinel de 600 000 € et est donc possible dans le cadre d’un investissement en SCI avec deux associés, et plus.

Peut-on imputer un déficit foncier en période de réduction d’impôt Super Pinel

La crédit d’impôt Super Pinel s’applique et cumule un éventuel déficit foncier plafonné à 10 700 €, le contribuable peut déduire de son revenu global le résultat de ses revenus fonciers, en déduisant les charges ci-dessous du montant des loyers perçus :

• la taxe foncière, les frais de gestion ou de gérance

• les primes d’assurance (garantie de vacance locative, garantie de loyers impayés et assurance propriétaire non occupant)

• les intérêts d’emprunt, et assurance emprunteur

• les charges de co-propriété (via le syndic de l’immeuble)

• les dépenses d’entretien ou de travaux

Au delà du plafond de déficit de 10 700 €, l’excédent est reportable pendant 10 ans.